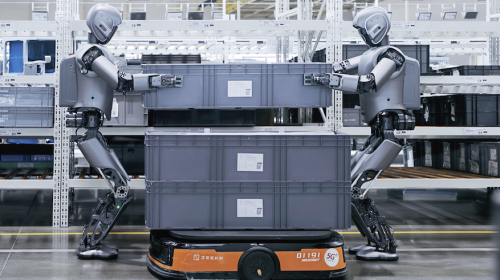

2025年,人形机器人正式从“实验室炫技”迈入“批量打工”元年。全球一共安装了约1.5万台,其中85%是中国企业交付的。同年,中国工业机器人安装量逼近30万台——差不多是美国的9倍。

这不是天上掉馅饼,而是十多年闷头苦干的结果。巴克莱分析师Zornitsa Todorova直接下了判断:机器人的十年,属于中国。

凭什么?因为中国把整条产业链几乎“焊死”在自己手里:

全球超90%的精炼磁性稀土、45%的电池出口、22%的执行器出口,全在中国。

全球约70%的机器人专利申请,也被中国包揽。

西方想绕开中国另建一条本土产业链?短期看,门都没有。

按中国电动车的发展曲线来推:到2035年,中国一年就能装出1100万台人形机器人,全球合计约1300万台。累计存量2400万台的话,相当于给中国劳动力多加了3.8%的有效供给,能抵消近六成预测的劳动力萎缩。这不是瞎吹——电动车从政策扶持到爆发的老路,正在机器人身上重演。

欧洲专利局数据显示,2000年以来全球30多万件机器人相关专利,中国占了约70%,美国只有4%。2023年一年,中国就新增3万多件机器人发明专利,是美国的近30倍。

更值得玩味的是来源:中国三分之一的机器人专利来自高校和科研院所,美国只有10%。“中国制造2025”等战略直接把高校推上研发C位,产学研一条龙。

专利内容也各怀绝技:中国主攻硬件(运动学、物理结构),美国偏软件(控制、感知)。短期来看,硬件为王——谁能量产谁说了算;但长期拼智能化,美国也有底牌。

在人形机器人细分领域,中国占全球专利的约75%,优必选以812件专利排全球第一,波士顿动力只有119件。

从“中国制造2025”到“十四五”“十五五”,再到“机器人+”行动计划,中国把机器人和具身智能定位为战略基础设施——原材料、能源、零部件、生产、部署,全链条同步发力。“机器人+”划定了10个优先行业(制造、医疗、农业、养老、建筑等),这意味着政策已经从“建供给”转向“拉需求”。

效果肉眼可见:工业机器人存量2024年就突破200万台,比原计划提前两年;机器人营收年均增长20%、密度翻番等目标也全部提前完成。

中国不只是能造机器人,而是从稀土到执行器再到电池,谁也绕不开。全球90%以上的精炼磁性稀土(电机关节的关键材料)、最大的钴/锂/铜加工国、22%的执行器出口、45%的电池出口——每一台在美国或欧洲组装的机器人,关键零部件大概率还是“中国心”。

西方所谓的“去风险”,真到零部件和原材料这层,才叫扎心。

人口老龄化、劳动力增速放缓,有些行业光靠提高生产率已经填不上坑了。机器人不再只是“效率工具”,而是维持产业运转的必需品。尤其是标准化、重复性的活儿,长期需求基础已经搭好。

为什么拿电动车比?因为共用同一套核心零部件(半导体、执行器、齿轮、轴承、电池),同样靠规模效应和边干边学,同样早期高度集中在中国,同样被政策猛推。

算法很简单:以2025年1.5万台为起点,2026年6万台为锚点,套上中国电动车十年爆发的曲线,得出2035年中国年装约1100万台。假设中国保持85%的全球份额,全球就是1300万台/年——其中约200万台在中国以外,主要在美国。

这不是基准预测,是上限情景。但看看企业动作:特斯拉改厂房造机器人,波士顿动力计划2028年年产3万台Atlas,Figure AI目标同期10万台。几家头部加起来,2028-2029年在中国以外就可能年产20万台,2030年后指数级放量的话,200万台的目标并不遥远。

摩根士丹利也补了一刀:2026年初至今,全球人形机器人风险投资已超去年全年,中国贡献了约46%的资金。中国正在完美复刻电动车的成功剧本,预计2030年将占全球制造业份额的16.5%。

顺便说一句:为什么拿工业机器人或智能手机对比不合适?因为工业机器人自动化的是“工序”,人形机器人替代的是“工人”。前者天花板由可自动化的任务数量决定,后者上限是整个劳动力市场——体量根本不是一个级别。

中国优势确实大,但不代表西方没戏——只是竞争逻辑不同。

美国制造业只占GDP的9%,短期内对工业用人形机器人的需求远不如中国。未来五到七年,美国更可能先在服务业场景部署,但那要等到2030年代才成熟。而且美国劳动力到2035年预计还会增长到1.41亿,没有中国那种结构性紧迫感。

再加上安全因素——西方正把机器人列入“门槛”领域,这给本土厂商留出了窗口。目前西方阵营的主力是特斯拉、Figure AI、Agility(美国)、海克斯康(瑞典)和波士顿动力(韩国)。但生态太散:公司小、偏软件、制造能力弱。接下来三到五年,行业必然洗牌并购——只有规模上去了,才能在成本和供应链上真正跟中国掰手腕。

中华人民共和国工业和信息化部网站备案ICP证:京ICP备15055991号-2

北京市计算机信息网络国际联网单位备案: 京公网安备 11011402010323号

京公网安备 11011402010323号

中华人民共和国增值电信业务经营许可证:京B2-20171834 广播电视节目制作经营许可证编号:(京)字第10454号

Copyright © 2015-2026 www.zngh.com & www.zngonghui.com All Rights Reserved 北京博远致胜科技有限公司 版权所有